坑免疫療法を必要とする肝臓移植者は、身体障害者1級となっていますので、確定申告時に障害者控除をお忘れなく。

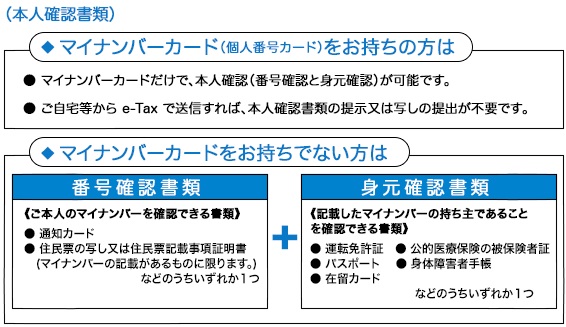

なお、平成28年度分以降の確定申告時、社会保障・税番号(マイナンバー)制度の導入により、確定申告書の提出時に「マイナンバーの記載」+「本人確認書類の提示又は写しの添付」が必要となります。

マイナンバーカードをお持ちでない方は、「番号確認書類」として「通知カード」若しくは「住民票の写し」又は「住民票記載事項証明書」の何れかが必要となりますので、ご準備願います。「身元確認書類」としては、お持ちの「身体障害者手帳」でOKです。

私の様に「公的年金等に係る雑所得のみで公的年金等の収入額が400万円以下で、かつ、その子的年金等の全部が源泉徴収の対象となる場合において、公的年金等に係る雑所得以外の各種の所得金額が20万円以下である場合には、所得税等の確定申告は必要ありません。」と書いてありますが、注意書きに「(注1)所得税等の確定申告が必要ない場合であっても、所得税等の還付を受けるためには、確定申告書を提出する必要があります。」と書いてあります。還付金を受けるためには確定申告の必要がありますのでご注意願います。人により異なりますが、数万円の還付金が受けられます。

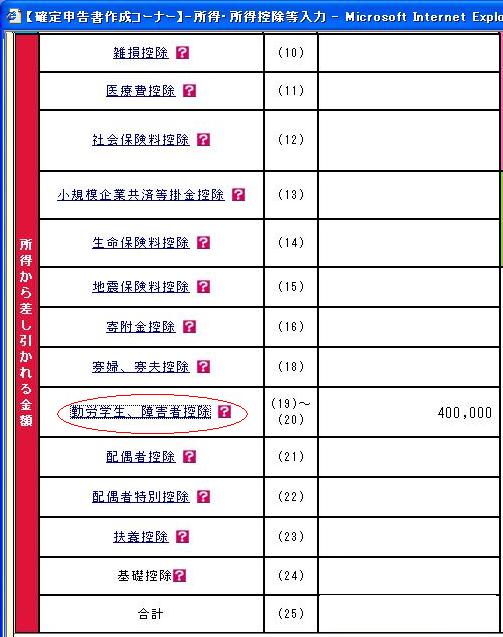

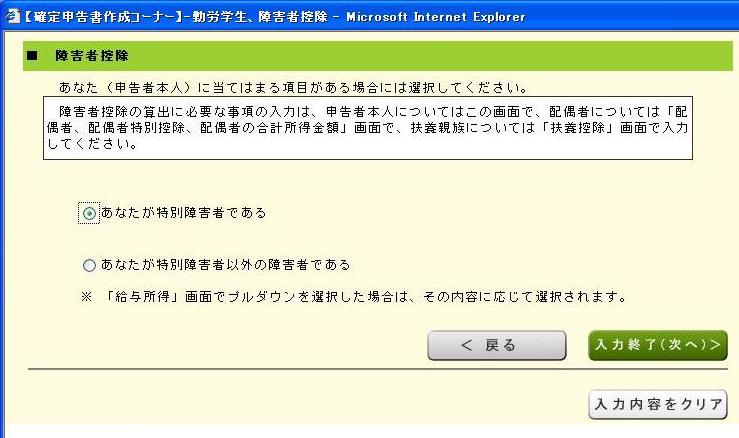

●障害者控除とは

自分や、配偶者その他の親族(配偶者控除や扶養控除を受ける方のみ)が、障害者や特別障害者である場合に受けられる控除です。

納税者自身又は控除対象配偶者や扶養親族が所得税法上の障害者に当てはまる場合には、一定の金額の所得控除を受けることができます。

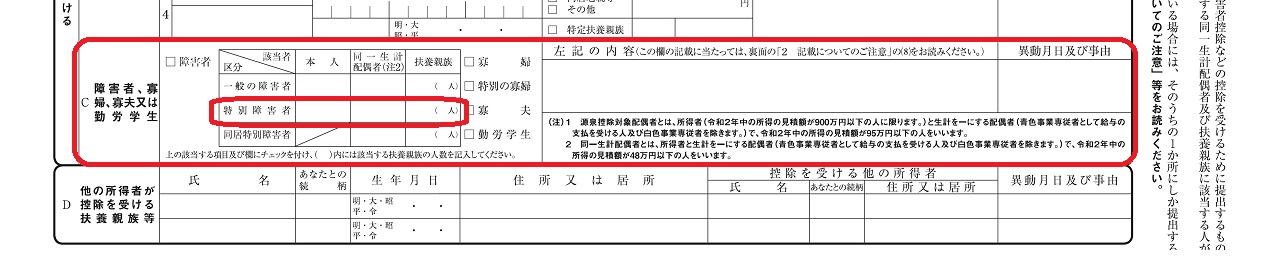

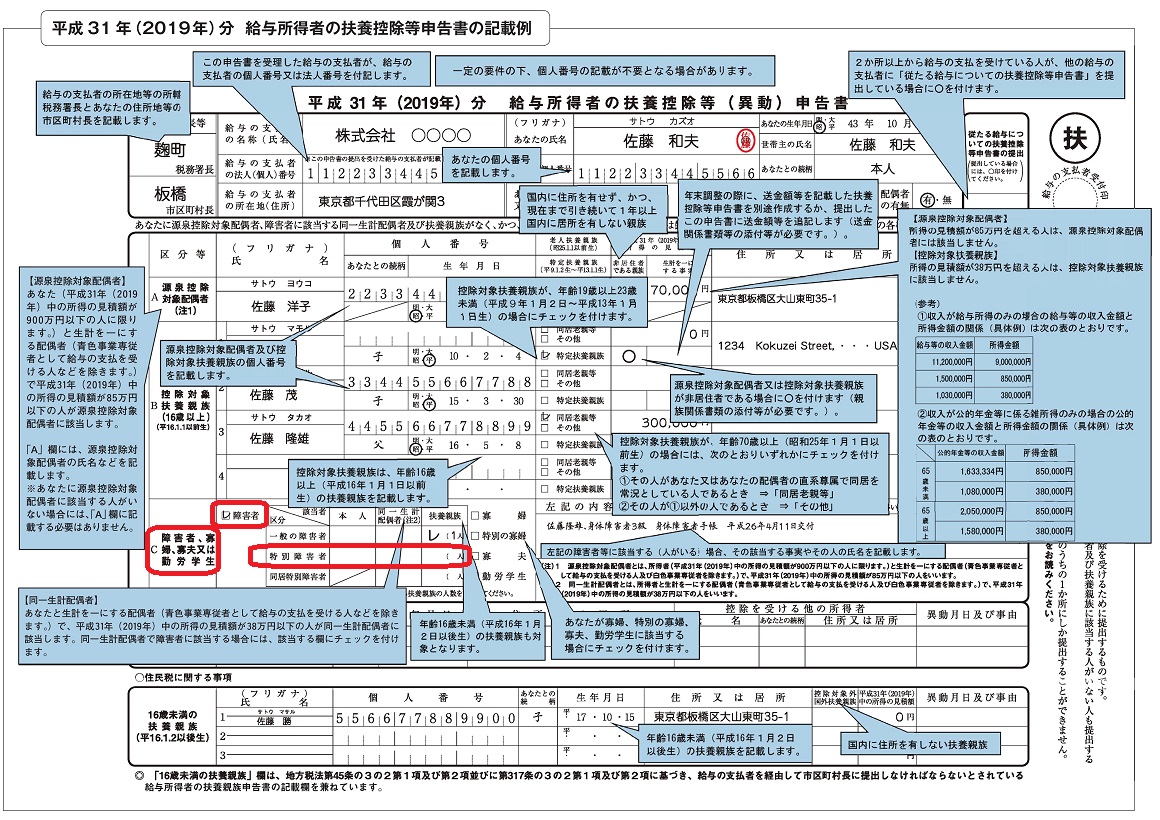

控除できる金額は障害者一人について27万円です(特別障害者に該当する場合は40万円)。(注:坑免疫療法を必要とする肝臓移植者で身体障害者1級の方は、特別障害者に該当します 下に記載の「障害者控除の対象となる人の範囲」を参照願います。)

控除対象配偶者又は扶養親族が、納税者又は納税者の配偶者若しくは納税者と生計を一にするその他の親族のいずれかと常に同居している特別障害者である場合は、特別障害者控除40万円が受けられるほかに、一人につき同居特別障害者の控除35万円が、配偶者控除又は扶養控除の額に加算されます。

【参考事項】

平成22年度税制改正において扶養控除の改正が行われたことに伴い、控除対象配偶者又は扶養親族が同居の特別障害者である場合において、配偶者控除又は扶養控除の額に35万円を加算する措置に代えて、同居特別障害者に対する障害者控除の額が40万円から75万円に引き上げられました。

この改正は、平成23年分の所得税から適用されます。